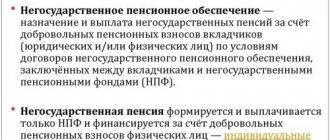

Понятие негосударственной пенсии

Корпоративные и иные негосударственные выплаты на данный момент являются приоритетным направлением для лиц, желающих обеспечить безбедную старость.

Ст. 3 Федерального указа «О негосударственных пенсионных фондах» закрепляет понятие негосударственной пенсии. Под ней следует осознавать денежные средства,которые выплачиваются участнику на регулярной основе согласно условиям заключенного пенсионного контракта.

Формирование таких выплат происходит за счет взносов, переводимых людьми. В НПФ эти деньги могут идти на программы софинансирования и в дальнейшем увеличиваться.

Отчисления в такие фонды могут:

- работодатели;

- личные предприниматели;

- самозанятые лица.

Если во времена Советского Союза более перспективными считались государственные выплаты, сейчас — наоборот. Размер корпоративных начислений разрешает сделать вывод о довольствии в старости.

Преимущества и недостатки негосударственного пенсионного обеспечения (два варианта произношения: обеспечение и обеспечение)

Пенсия в негосударственном пенсионном фонде может повыситься в разы. За исключением того, ей можно распорядиться по своему усмотрению, что касается возможности единовременных выплат. К примеру, через 5 лет можно забрать всю сумму накоплений, включая начисленный вкладывательный доход от НПФ.

За счет процентов, начисляемых банком за право пользования валютными средствами, также можно повысить размер сумм. Таким образом риска утраты собственных ресурсов не будет.

Также негосударственная часть пенсии, а поточнее часть взносов на ее формирование может быть возвращено гражданину с внедрением налоговых льгот. Приятным бонусом является возможность вернуть 13% от суммы уплаченных взносов, если оформить соц налоговый вычет. Максимальная сумма возврата — 15 600 рублей в год.

С 2021 года приняты корректировки в закон, в соответствии с которым возраст выхода на негосударственную пенсию составляет 55 лет — для женщин и 60 — для парней.

Однако помимо очевидных преимуществ, в таком хранении средств есть собственные недостатки. К ним относится необходимость высокого уровня осознанности от будущего пенсионера

по формированию и механизмам скопления собственных средств. Пенсионный договор, в соответствии с которым начисляется вещественное обеспечение, подразумевает наличие множества схем и способов накопления выплат.

Часто их размер зависит от множества факторов:

- длительность работы в компании;

- наличие детей, имущества;

- инвалидность;

- условия труда;

- звание и т.д.

Также данные виды выплат характеризуются высочайшим риском потери при инвестировании средств в другие проекты. Поэтому нужно тщательно подходить к возможности подобного вложения.

Отличие негосударственной и накопительной пенсии

В вышеуказанном законе содержится как понятие негосударственной части пенсии, так и накопительной части. Если 1-ая выплачивается в соответствии с пенсионным договором, то накопительные сбережения формируются и начисляются в взаимосоответствии с законодательством о накопительных пенсиях, об НПФ и договором об обязательном пенсионном страховании.

В отличие от негосударственных выплат, накопительные резервы не являются собственностью людей, поскольку ему не принадлежат до выхода на заслуженный отдых, и хранятся на индивидуальном счете.

Стоит обращать внимание на последующие характеристики:

- порядок внесения ежемесячных взносов, их размер;

- процентная ставка;

- момент или возраст, с которого начинаются выплаты.

За исключением того, само начисление выплат корпоративного характера происходит по избранному плану, в то время как у накоплений четко фиксированный механизм формирования в взаимосоответствии с законом (Закон (право) — в узком смысле нормативно-правовой акт, который принимается законодательным органом государственной власти, регулирует определённые общественные отношения

).

Важно! Можно осуществить перевод денежных средств из ПФР в НПФ.

При этом негосударственная накопительная пенсия будет иметь черты накопительных сбережений, так как будет начисляться по законодательству РФ, а не согласованному договору.

Что такое негосударственное пенсионное обеспечение

Под негосударственной пенсией понимается пособие, которое будет выплачиваться гражданину, достигшему возраста 55 или 60 лет (для женщин и мужчин соответственно), из бюджета негосударственного частного пенсионного фонда, в который человек добровольно на регулярной основе вносил денежные средства. Величина будущей пенсии заранее известна и оговорена в договоре с частной финансовой компанией. Размеры и частота уплаты взносов тоже регулируются соглашением.

По своей сути негосударственная пенсия является процентным долгосрочным вкладом. Зато с частным фондом, в отличие от ПФР, можно обговорить условия формирования и начисления пособия.

Основными преимуществами накопления будущей пенсии путем заключения договора с коммерческой компанией являются:

- разрешается обозначить в договоре правопреемников на случай смерти будущего пенсионера;

- можно самостоятельно решить, в каком размере получать пенсию по старости, совершая небольшие или значительные отчисления в фонд;

- имеется возможность самому определить период начисления пенсионного пособия;

- возможность досрочного снятия средств со счета (почти во всех фирмах);

- работник сам решает, какой процент от зарплаты направлять на формирование пенсии;

- многие фонды позволяют формировать пенсию не только для себя, но и для третьих лиц;

- быстрый и простой доступ к информации о состоянии счета (как правило, достаточно войти в личный кабинет через интернет);

- управление вложенными средствами со стороны грамотных финансистов негосударственного фонда, способных приумножить средства и увеличить будущую пенсию (деньги работают и приносят больше денег);

- возможность выбора между большим количеством вариантов накопления и получения денег.

На сегодняшний день можно говорить о надежности частных пенсионных фондов. Во-первых, сейчас уже существует конкуренция среди подобных компаний. Во-вторых, фирмы занимаются страхованием сбережений, что выступает дополнительной гарантией.

Негосударственная пенсия позволяет избежать ситуации, при которой работник, привыкший получать крупные суммы в качестве оплаты труда, на пенсии теряет 50-70% привычного дохода, из-за чего существенно снижается его уровень жизни.

Нововведения в закон о выплатах из НПФ

5 марта 2021 года Госдума рассмотрела проект с поправками в закон о корпоративной пенсии. Было рекомендовано сократить возраст выхода на пенсию для представителей обоих полов.

11 марта 2021 года В.В. Путин подписал Приказ о снижении возраста получения выплат из НПФ.

В настоящий момент негосударственная пенсия в 55 лет будет выплачиваться женщинам, и в 60 — мужикам. Это позволит повысить привлекательность системы накоплений в НПФ и увеличить количество людей, осознанно подходящих в вопросу обеспечения своего будущего.Такие финансовые средства могут начисляться в дополнение к государственным выплатам.

Для отдельных категорий людей предусматривается еще более ранний досрочный выход на заслуженный отдых и вещественное обеспечение компании.

Такими лицами могут быть:

- инвалиды, получившие травму на производстве;

- лица с подростками детьми или иждивенцами;

- проработавшие в компании продолжительный период и т.д.

Обратите внимание: если стратегия процентов по вкладам у НПФ перекрывает инфляцию, такое хранение и скопление сбережений уже может считаться удачным.

Таким образом, что такое негосударственные пенсии (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации,

), регулируется особым законом о НПФ. В дальнейшем произойдет массовых переход граждан на этот вид пенсионного обеспечения. Нововведения будут дополнительными мерами поддержки для населения и улучшат их финансовое положение.

Кому нужна негосударственная пенсия?

06.04.2014 2 334 1 Время на чтение: 8 мин. Рейтинг:

Автор

: Константин Белый

Я уже описывал наиболее распространенные варианты создания альтернативных пенсионных накоплений, а теперь хочу подробнее остановиться на том, кому нужна негосударственная пенсия в первую очередь, выделив категории людей, которым необходимо создавать пенсионные накопления в обязательном порядке. Проводимые сейчас во многих странах пенсионные реформы и современные законы капиталистического общества говорят нам о том, что рассчитывать на обеспечение старости от государства уже неактуально. Просто обратите внимание на нынешних пенсионеров: они — живое тому подтверждение. Поэтому сейчас о том, как обеспечить старость, задумываются уже люди не только предпенсионного возраста, но и средних лет.

В любом случае, для того чтобы достойно встретить старость, необходимо обеспечить высокий и стабильный пассивный доход, поскольку активными заработками в пенсионном возрасте заниматься проблематично, да и не нужно, ведь все таки лучше подумать о сохранении здоровья.

И одним из наиболее доступных и понятных среднестатистическому обывателю источников пассивного дохода для обеспечения старости является негосударственная пенсия — альтернативные выплаты, которые можно получать, как я уже писал, из трех основных источников:

- Банковские вклады.

- Негосударственные пенсионные фонды.

- Программы накопительного страхования жизни.

Итак, кому нужна негосударственная пенсия. Лично мой ответ — каждому. Абсолютно и без исключений. Но в первую очередь об альтернативных пенсионных накоплениях следует задуматься следующим категориям людей:

1. Людям, которым не хватает официального трудового стажа для получения государственной пенсии. Конечно, стоит брать во внимание, что пенсионное законодательство до момента выхода на пенсию может еще сто раз поменяться. Но хотя бы можно проанализировать ситуацию на текущий момент: сколько лет стажа необходимо, чтобы рассчитывать на пенсию от государства. Не буду здесь писать конкретные цифры, потому что, во-первых, они в разных странах разные, а во-вторых, постоянно меняются. Найдите эту информацию и знайте, что если у вас не хватает официального трудового стажа или может не хватить — вам необходима негосударственная пенсия, и чем раньше вы начнете делать пенсионные накопления — тем лучше.

2. Людям, у которых есть необходимый трудовой стаж, но размер доходов предполагает минимальную пенсию или около того. Говоря проще, это те люди, у которых всю жизнь была маленькая зарплата (либо же официальная ее часть) или стаж не такой длительный (например, только немного больше минимальной нормы). Нужно узнать, по каким критериям определяется размер пенсии на текущий момент и просчитать, на какие выплаты из ПФ вы сейчас можете рассчитывать. Устраивают они вас? Уверен, что нет. Надеяться, что все изменится к лучшему и заживем…? Как по мне, не стоит. Поэтому только негосударственная пенсия.

3. Людям, работающим неофициально. Думаю, ни для кого не секрет, что миллионы людей работают, получая зарплату в конверте и не выплачивая никаких отчислений в пенсионный фонд. Соответственно, пенсионный стаж им не начисляется, и ни на какие выплаты от государства они претендовать, как правило, не могут. Таким людям тоже стоит заранее позаботиться о формировании негосударственной пенсии — источников пассивного дохода к старости. К числу таких людей можно отнести неофициальных сотрудников различных коммерческих структур, фрилансеров, моряков, работающих за границей и остальных тех, кто законно или незаконно не платит страховые отчисления в пенсионный фонд. Достойно встретить старость таким людям поможет только негосударственная пенсия и личные пенсионные накопления.

4. Частным (индивидуальным) предпринимателям. В первую очередь тем, которые работают на всевозможных упрощенных системах налогообложения, предполагающих минимальные отчисления в ПФ и, как следствие в будущем, минимальный размер пенсии. В каком-то возрасте они все равно отойдут от дел, например, по состоянию здоровья, и в этом случае, чтобы обеспечивать свою жизнь, им понадобится пассивный доход — негосударственная пенсия.

5. Тем, кто хочет выйти на пенсию раньше. Я думаю, таких людей много, а проводимые сейчас во многих странах пенсионные реформы в большинстве своем, наоборот, только повышают возраст выхода на пенсию. Или бывает, что определенные категории служащих планировали выйти на пенсию раньше, а тут очередные изменения в законодательстве, и их уже уравнивают в таких правах со всеми остальными. Подстраховаться от подобных изменений «не в пользу людей», которых, как мне кажется, нас ждет еще немало, поможет только самостоятельная забота о своей старости — негосударственная пенсия.

Подводя итог вышесказанному, хочу еще раз отметить и подчеркнуть: альтернативные пенсионные накопления нужны всем без исключения. Просто потому, что традиционная пенсия от государства и сейчас не может обеспечить достойную старость, а в дальнейшем ситуация, скорее всего, может только ухудшиться. Но вышеперечисленным категориям людей негосударственная пенсия просто необходима. Ведь если у них в старости не будет надежных источников пассивного дохода, им просто не на что будет жить.

Сайт о личных финансах Финансовый гений настоятельно рекомендует начать заботиться о своей старости и создавать альтернативные пенсионные накопления как можно раньше. Чем дольше вы будете создавать себе негосударственную пенсию, тем, за счет капитализации, сможете получать больший пассивный доход при меньших вложениях. Тем меньше будет нагрузка на ваш личный или семейный бюджет при выделении из него средств на создание пенсионных накоплений, и тем больше будут поступления в него в старости.

На этом все. Оставайтесь с нами, следите за обновлениями и развивайте свою финансовую грамотность. До новых встреч!

Оценить: